Life Settlements – krótkie przypomnienie o zaletach tej inwestycji.

Dlaczego inwestorzy wybierają Life Settlements?

W świecie inwestycji, gdzie zmienność rynków potrafi spędzać sen z powiek, coraz większym zainteresowaniem cieszą się alternatywne formy lokowania kapitału. Jedną z nich są Life Settlements – inwestycje w polisy ubezpieczeniowe na życie na rynku wtórnym. Dlaczego przyciągają one doświadczonych inwestorów❓ Oto kluczowe powody:

-

Niezależność od rynków finansowych

Life Settlements nie są skorelowane z giełdą, rynkiem obligacji czy nieruchomości. Oznacza to, że wahania koniunktury czy kryzysy na rynkach nie wpływają bezpośrednio na zwrot z inwestycji. W czasach niepewności gospodarczej to istotna zaleta, zapewniająca stabilność portfela.

-

Przewidywalność zwrotów

Inwestor nabywa polisę z określonym dyskontem w stosunku do sumy ubezpieczenia, a wypłata następuje po spełnieniu warunków polisy. Dzięki temu, potencjalny zysk można precyzyjnie oszacować już na początku inwestycji, co ułatwia planowanie finansowe.

-

Długoterminowa stabilność

Life Settlements to strategia średnio- i długoterminowa (zazwyczaj 3-10 lat), oferująca stabilny i przewidywalny wpływ gotówki. W czasach, gdy klasyczne aktywa są narażone na zmienność, taka stabilność stanowi cenną przewagę.

-

Możliwość dywersyfikacji portfela

Dodanie Life Settlements do portfela inwestycyjnego umożliwia redukcję ryzyka poprzez dywersyfikację geograficzną i walutową. To doskonałe uzupełnienie tradycyjnych aktywów, takich jak akcje, ETF-y czy nieruchomości, zwiększające dodatkowo odporność portfela na wstrząsy rynkowe.

-

Przewidywalność zwrotów

Inwestor nabywa polisę z określonym dyskontem w stosunku do sumy ubezpieczenia, a wypłata następuje po spełnieniu warunków polisy. Dzięki temu, potencjalny zysk można precyzyjnie oszacować już na początku inwestycji, co ułatwia planowanie finansowe.

-

Długoterminowa stabilność

Life Settlements to strategia średnio- i długoterminowa (zazwyczaj 3-10 lat), oferująca stabilny i przewidywalny wpływ gotówki. W czasach, gdy klasyczne aktywa są narażone na zmienność, taka stabilność stanowi cenną przewagę.

-

Możliwość dywersyfikacji portfela

Dodanie Life Settlements do portfela inwestycyjnego umożliwia redukcję ryzyka poprzez dywersyfikację geograficzną i walutową. To doskonałe uzupełnienie tradycyjnych aktywów, takich jak akcje, ETF-y czy nieruchomości, zwiększające dodatkowo odporność portfela na wstrząsy rynkowe.

-

Brak kosztów zarządzania i pasywność

Inwestycje w Life Settlements wyróżniają się nie tylko stabilnością i przewidywalnością, ale również brakiem kosztów zarządzania i pasywnym charakterem. Dzięki temu większa część zysków trafia bezpośrednio do inwestora, a nie jest pochłaniana przez koszty operacyjne. To idealne rozwiązanie dla osób, które cenią sobie spokój i chcą uniknąć stresu związanego z aktywnym zarządzaniem portfelem.

-

Korzyści etyczne i społeczne

Rynek wtórny polis ubezpieczeniowych daje seniorom możliwość uzyskania środków z polisy, które w przeciwnym razie wygasłyby bez żadnej wypłaty. Inwestorzy, nabywając te polisy, wspierają osoby starsze, umożliwiając im lepsze zarządzanie swoimi finansami.

Dlaczego to się opłaca?

- Mniej czasu, więcej zysku – nie musisz być ekspertem od rynków finansowych, aby czerpać korzyści z LS.

- Niższe ryzyko – brak konieczności ciągłego reagowania na zmiany rynkowe zmniejsza stres i ryzyko błędnych decyzji.

- Czy Life Settlements mogą być częścią Twojej strategii inwestycyjnej?

- Jeśli chcesz dowiedzieć się więcej o tym, jak działają te inwestycje i jakie mogą przynieść korzyści – napisz do nas bezpośrednio!

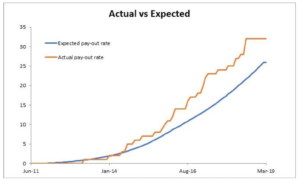

Przykładowe stopy zwrotu z takich inwestycji podaję za raportem firmy audytorskiej

Przykładowe stopy zwrotu z takich inwestycji podaję za raportem firmy audytorskiej

Oceny towarzystw dokonuje

Oceny towarzystw dokonuje