Dla przypomnienia:

inwestowanie w Life Settlements polega na odkupieniu z dyskontem przez inwestora polisy ubezpieczeniowej na życie od jej posiadacza. Inwestor zobowiązany jest do opłaty składek, staje się uposażonym i otrzymuje sumę ubezpieczenia po zapadnięciu polisy. Dobrym porównaniem wyjaśniającym ten proces jest odwrócona hipoteka.

Inwestycję w polisę z rynku wtórnego można traktować jak zakup obligacji zerokuponowej * z przewidywanym terminem zapadalności.

Stopy zwrotu w funduszach inwestycyjnych Life Settlements.

Według informacji portalu Financial Poise : inwestycje w polisy z rynku wtórnego mają potencjał 10% lub więcej stałych, średniorocznych zwrotów przy niskim ryzyku.

Jeden z funduszy inwestycyjnych LS z Wlk. Brytanii dokonał w 2019 r porównania średniorocznych stóp zwrotu dziesięcioletnich instrumentów dłużnych-obligacji korporacyjnych o różnym ratingu, obligacji skarbowych rządu USA i Life Settlements. Ta ostatnia inwestycja wyraźnie “wygrywa” w tym zestawieniu dając średnioroczną stopę zwrotu między 8% a 12 %.

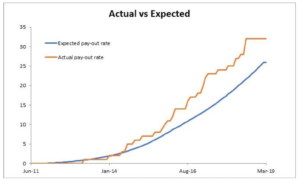

Np. Na dzień 31 marca 2019 roku skandynawski FIZ posiadał 221 polis ubezpieczeniowych na życie wystawionych przez 48 różnych amerykańskich towarzystw ubezpieczeniowych. Łączna wartość nominalna polis przekracza 475 mln USD. Poniższy wykres przedstawia rzeczywistą ilość zrealizowanych polis tego funduszu (kolor żółty) w porównaniu do oczekiwanej w prognozach medycznych (kolor niebieski).

Fundusz informuje w swoim raporcie półrocznym X.2018-III.2019 o osiągnięciu za ten okres stopy zwrotu 2,46%. Z wykresu widać, że zapadalność polis w tym okresie była mała (linia pozioma). W tym okresie rozliczeniowym zapadły tylko dwie polisy o wartości 0,75 mln USD. Inny fundusz z Wlk. Brytanii publikuje swoje wyniki z lat 2014-2019 :

Launched in February 2014, the fund unit price at the end June 2020 was $26.4294; representing a 16.4% annualised return from the initial launch price of $10.0000.

Jak widać różne fundusze inwestycyjne LS osiągają różne stopy zwrotu. Zależy to od ilości i typu polis, znajdujących się w portfelu danego funduszu, tempa ich zapadalności (t.j. trafności prognoz medycznych), jakości i kosztów zarządzania.

Stopy zwrotu z inwestycji w oddzielne polisy Life Settlements.

Niektóre fundusze (Providers) umożliwiają inwestycje w konkretne, wybrane przez inwestora polisy. Proponują oni cząstkowy udział w polisie ustanawiając próg wejścia od min. 10-50 tys.USD w jedną polisę.

Przykładowe stopy zwrotu z takich inwestycji podaję za raportem firmy audytorskiej Alta Cpa Group.

Przykładowe stopy zwrotu z takich inwestycji podaję za raportem firmy audytorskiej Alta Cpa Group.

Rzeczywiste średnioroczne stopy zwrotu polis zakupionych od 2014 roku zrealizowanych do 31 grudnia 2024 roku wynosiły:

Jak widać w załączonej tabeli wyniki mogą być bardzo różne. Można je rozpatrywać jedynie w ujęciu historycznym.

Każda polisa to oddzielna, niezależna od innych i nie wpływająca na inne inwestycja.

Inwestor przed podjęciem decyzji o inwestycji w konkretną polisę powinien wziąć pod uwagę takie podstawowe parametry jak:

-

typ polisy ubezpieczeniowej

-

wiek ubezpieczonego i stan jego zdrowia

-

prognozę medyczną przeżycia ubezpieczonego (Life Expectancy-LE)

-

kto i kiedy sporządził LE, czy firma ją wykonująca jest wiarygodna

-

sumę ubezpieczenia

-

cenę nabycia polisy

-

ogólną stopę zwrotu

-

kalendarz opłaty i wysokość składek ubezpieczeniowych

Zainteresowane osoby prosimy o kontakt.

Przedstawimy szczegółowy schemat tej inwestycji, udostępnimy odpowiednie umowy, odpowiemy na wszelkie pytania.

* Czynnikiem odróżniającym ten rodzaj obligacji od pozostałych jest brak wypłaty kuponów, które reprezentują odsetki od pożyczonego kapitału. Oznacza to, że posiadacz tych papierów wartościowych nie otrzyma żadnej płatności, aż do terminu wykupu. Zarobek inwestora zależy od wysokości ceny, za którą nabędzie papier wartościowy. Mianowicie, obligacja zerokuponowa kupowana jest z dyskontem, czyli po cenie niższej od jej wartości nominalnej.